Vochtschade verzekering is een complex onderwerp waarbij verschillende soorten schade wel of niet gedekt kunnen zijn door uw woonverzekering. Plotselinge vochtschade door bijvoorbeeld een leidingbreuk valt meestal onder de dekking, terwijl geleidelijke schade door optrekkend vocht vaak niet verzekerd is. Het is belangrijk om te weten welke vochtproblemen gedekt zijn en hoe u een claim kunt indienen.

Welke vochtschade valt onder uw woonverzekering?

Woonverzekeringen dekken voornamelijk plotselinge en onvoorziene vochtschade, zoals schade door leidingbreuken, daklekkages tijdens storm, of overstroming door een defect apparaat. Geleidelijke vochtschade door optrekkend vocht, condensatie of structurele gebreken valt meestal niet onder de verzekeringsdekking.

Het onderscheid tussen plotseling en geleidelijk is cruciaal voor uw verzekering vochtschade claim. Plotselinge schade ontstaat binnen enkele uren of dagen en is duidelijk traceerbaar naar een specifieke oorzaak. Geleidelijke schade ontwikkelt zich over maanden of jaren door bijvoorbeeld:

- Optrekkend vocht uit de fundering

- Condensatieproblemen door slechte ventilatie

- Langzaam lekkende leidingen achter muren

- Structurele gebreken aan het gebouw

De meeste woonverzekeringen sluiten onderhoudsgerelateerde vochtproblemen expliciet uit. Dit betekent dat schade door nalatigheid in onderhoud, zoals niet tijdig vervangen van dakgoten of het negeren van kleine lekkages, niet gedekt wordt.

Hoe claimt u vochtschade bij uw verzekeraar?

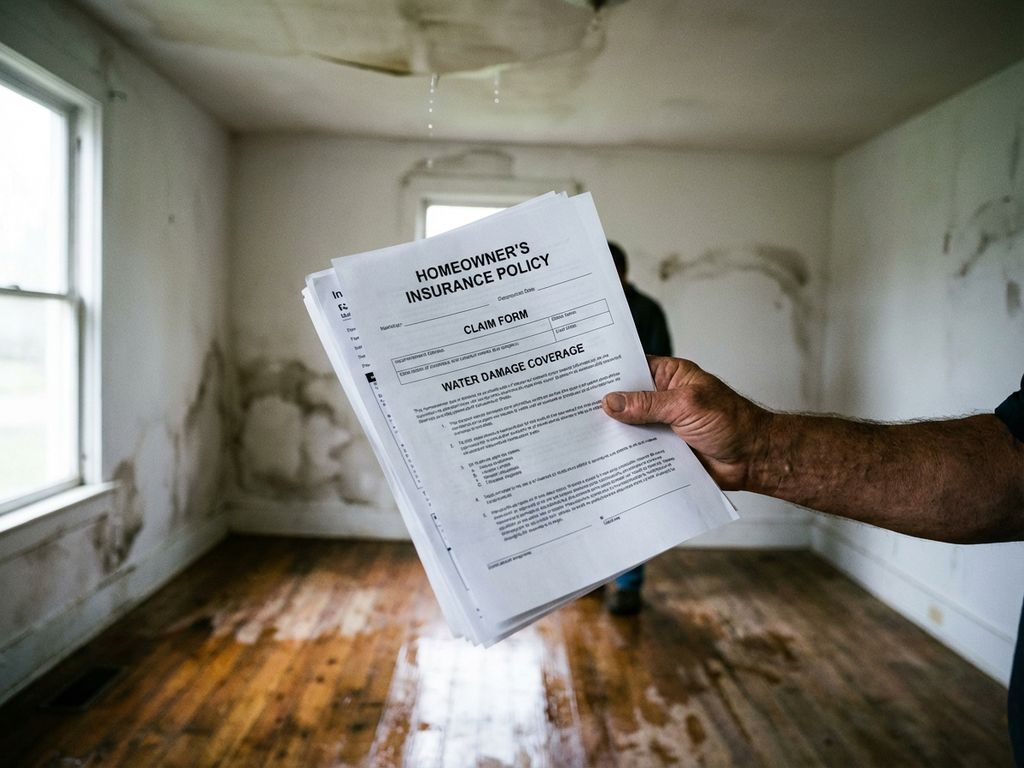

Voor het claimen van vochtschade moet u zo snel mogelijk contact opnemen met uw verzekeraar, bij voorkeur binnen 24-48 uur na ontdekking. Verzamel direct bewijs door foto’s te maken van de schade en de oorzaak voordat u noodreparaties uitvoert.

De benodigde documentatie voor uw vochtschade claim omvat:

- Schademelding met datum en tijdstip van ontdekking

- Foto’s van de schade en de oorzaak

- Overzicht van beschadigde items met aankoopbewijzen

- Offertes voor reparaties en vervangingen

- Eventuele getuigenverklaringen

Communiceer altijd schriftelijk met uw verzekeraar en bewaar alle correspondentie. De verzekeraar stuurt meestal binnen enkele dagen een expert voor schade-inspectie. Werk hier volledig mee samen en verstrek alle gevraagde informatie. Let op dat u geen grote reparaties start zonder toestemming van de verzekeraar, tenzij het om noodreparaties gaat om verdere schade te voorkomen.

Wat gebeurt er als uw vochtschade niet verzekerd is?

Wanneer uw verzekeringsdekking vocht onvoldoende is, bent u zelf verantwoordelijk voor de kosten van herstel en preventie. Dit geldt vooral voor structurele vochtproblemen zoals optrekkend vocht, waar de meeste woonverzekeringen geen dekking voor bieden.

Alternatieven bij niet-verzekerde vochtschade zijn:

- Eigen financiering van reparaties en preventieve maatregelen

- Zoeken naar aanvullende verzekeringen voor toekomstige schade

- Investeren in structurele oplossingen om herhaling te voorkomen

- Mogelijk verhaal op derden bij aansprakelijkheid

Preventieve maatregelen zijn vaak kosteneffectiever dan het repareren van ontstane schade. Bij structurele vochtproblemen is professionele analyse noodzakelijk om de juiste oplossing te vinden. Voor problemen met optrekkend vocht zijn definitieve oplossingen beschikbaar die toekomstige verzekeringsproblemen kunnen voorkomen. Wetenschappelijk onderbouwde methoden kunnen helpen bij het definitief oplossen van vochtproblemen, waardoor toekomstige schade wordt voorkomen.

Documenteer alle uitgaven gerelateerd aan vochtschade, zelfs als deze niet verzekerd zijn. Deze kunnen mogelijk aftrekbaar zijn voor belastingdoeleinden of nuttig bij toekomstige verzekeringsclaims.

Hoe voorkomt u problemen met verzekeringsclaims bij vochtschade?

Vochtschade preventie verzekering begint met regelmatig onderhoud en tijdige reparaties. Houd uw woning in goede staat door jaarlijks dak, goten, leidingen en ventilatie te controleren. Documenteer dit onderhoud voor uw verzekeraar.

Belangrijke preventieve maatregelen zijn:

- Jaarlijkse controle van dak en dakgoten

- Regelmatige inspectie van leidingen en kranen

- Adequate ventilatie in vochtige ruimtes

- Tijdige reparatie van kleine lekkages

- Professionele behandeling van structurele vochtproblemen

Bewaar alle onderhoudsbewijzen, facturen en garanties. Deze documentatie toont aan dat u uw onderhoudsverplichting nakomt, wat belangrijk is voor verzekeringsdekking. Bij structurele vochtproblemen zoals optrekkend vocht is professionele behandeling essentieel om toekomstige schade en verzekeringsproblemen te voorkomen.

Bespreek met uw verzekeraar welke maatregelen uw premie kunnen verlagen. Sommige verzekeraars bieden korting voor preventieve investeringen in vochtbeheersing. Voor complexe vochtproblemen kunt u altijd contact opnemen met specialisten die u kunnen adviseren over de beste aanpak voor uw specifieke situatie.

Veelgestelde vragen

Hoe lang heb ik de tijd om vochtschade te melden bij mijn verzekeraar?

U moet vochtschade zo snel mogelijk melden, idealiter binnen 24-48 uur na ontdekking. De meeste verzekeraars hanteren geen strikte deadline, maar snelle melding voorkomt discussies over de oorzaak en voorkomt verdere schade. Late melding kan uw claim in gevaar brengen.

Kan ik zelf bepalen welke aannemer de vochtschade herstelt?

Dit hangt af van uw verzekeringspolis en de omvang van de schade. Bij kleine schades kunt u vaak zelf een aannemer kiezen, maar bij grote schades wijst de verzekeraar meestal een preferred supplier aan. Overleg altijd eerst met uw verzekeraar voordat u grote reparaties laat uitvoeren.

Wat moet ik doen als mijn verzekeraar mijn vochtschade claim afwijst?

Bij afwijzing kunt u bezwaar maken via de klachtenprocedure van uw verzekeraar. Verzamel extra bewijs zoals expertraporten of getuigenverklaringen. Als dit niet helpt, kunt u zich wenden tot het Kifid (Klachteninstituut Financiële Dienstverlening) voor een onafhankelijke beoordeling.

Hoe kan ik bewijzen dat vochtschade plotseling en niet geleidelijk is ontstaan?

Documenteer de situatie vóór de schade met foto's en onderhoudsrapporten. Laat een expert de oorzaak vaststellen en verzamel getuigenverklaringen van het moment van ontdekking. Bewijs van recent uitgevoerd onderhoud en de afwezigheid van eerdere vochtproblemen versterkt uw claim aanzienlijk.

Welke kosten moet ik zelf betalen bij een goedgekeurde vochtschade claim?

U betaalt uw eigen risico (meestal €150-€500) en eventuele kosten die boven de polisdekking uitkomen. Denk aan tijdelijke huisvesting, waardevermindering van persoonlijke spullen, of upgrades tijdens reparaties. Controleer uw polis voor exacte bedragen en uitsluitingen.

Is schade door een overgelopen wasmachine of vaatwasser verzekerd?

Schade door defecte huishoudelijke apparaten valt meestal wel onder de verzekering, mits het om plotselinge schade gaat. De schade aan het apparaat zelf is vaak niet gedekt, maar waterschade aan vloeren, muren en inboedel wel. Controleer of uw apparaten onder de inboedel- of opstalverzekering vallen.

Hoe voorkom ik dat kleine vochtproblemen leiden tot grote niet-verzekerde schade?

Voer maandelijks visuele controles uit op leidingen, kranen en vochtige plekken. Investeer in vochtmeters voor vroege detectie en zorg voor goede ventilatie. Laat kleine lekkages onmiddellijk repareren en documenteer al uw onderhoud. Bij de eerste tekenen van structureel vocht, schakel direct een specialist in.

{kind=link}